De streamingindustrie is robuuster en diverser dan ooit, met een groot aanbod van eersteklas on-demand-platforms. De hongerige kijker heeft een enorme keuze. Het grote aantal aanbieders is een voordeel voor de consument, want concurrentie leidt tot kwaliteit en innovatie. Maar of dat aanbod ook zo groot zal blijven, is de vraag. De zogeheten ‘streamingoorlog’ staat nog in de kinderschoenen. Het is een kwestie van tijd voordat er winnaars en verliezers zullen zijn. Consolidatie en gedwongen opt-outs zullen het concurrentieveld verkleinen. De keuzemogelijkheden voor het publiek zullen op termijn afnemen.

Video on demand is uitgeroeid tot een enorme business en de groei is er nog lang niet uit. Voor de komende vijf jaar wordt een groei verwacht in SVOD (op abonnementsbasis dus) van ruim 11% op jaarbasis. Voor dit jaar wordt gerekend op een totale omzet van zo’n 60 miljard euro (waarvan bijna de helft in de VS). In 2025 zal de totale omzet zijn gestegen tot 93 miljard euro. De schatting is dat er in dat jaar wereldwijd meer dan 1,4 miljard gebruikers zullen zijn.

Naarmate streaming concurrerender wordt, investeren videoproviders in originele content, gelicenseerde programmering en live sport. Volgens de Amerikaanse bank Wells Fargo zal de top vijf van mediabedrijven dit jaar 97,6 miljard dollar investeren in content (inclusief sport). Disney zal ruim 30 miljard dollar investeren in content, het meeste van alle mediabedrijven. NBCUniversal zal 18 miljard uitgeven, gevolgd door Netflix met 17,4 miljard, Warner Media met $16,7 miljard en ViacomCBS met $15 miljard. Wells Fargo schat dat in 2024 de investeringen van deze vijf mediabedrijven in content zullen groeien tot 124,5 miljard dollar, een stijging van 28% in maar drie jaar.

De concurrentieslag tussen de aanbieders kan in 2022 een nieuw hoogtepunt bereiken. Ook in Nederland met de komst van HBO Max (nu nog te zien via Ziggo). Daar komt in ons land nog SkyShowTime bij (van Comcast en Viacom CBS) en de sportstreamingdienst Viaplay (van het Noorse NENT) En dat de terwijl de markt hier al redelijk vol is met onder meer Netflix, Amazon Prime, Disney+, Apple TV+, Videoland en NPO Plus.

Kijkers zullen in 2022 keuze te over hebben. Marktleider Netflix zal het vierde seizoen van de sci-fi hit Stranger Things lanceren. Amazon Prime Video zal de Lord of the Rings-serie onthullen die bijna een half miljard dollar kostte om te maken. Het is een van de volgende salvo’s in de strijd om de aandacht, waarin de Amerikaanse entertainmentgiganten met elkaar wedijveren. In een groot deel van de wereld is de ‘oorlog’ beperkt gebleven tot drie tot vier strijdende partijen. Netflix, Amazon en Disney+ zitten vrijwel overal. Apple tv+ is in meer dan 100 landen aanwezig. De rest is nog relatief in ontwikkeling.

In 2022 zal dat veranderen, als de andere streamers van Hollywood zich op nieuwe markten gaan begeven. Internationale expansie biedt hen de kans om tientallen miljoenen nieuwe klanten aan te trekken en hun oorlogskas te spekken. Maar de strijd om abonnees zal moeilijker zijn dan in de VS.

Voor Hollywood zijn buitenlanders een moeilijk publiek. Opkomende markten betekenen lagere inkomsten. Disney+ verdient bijvoorbeeld minder dan 1 dollar per maand aan abonnees in India. Zelfs in rijkere landen zijn de budgetten lager dan in Amerika. De gemiddelde Amerikaanse kabelrekening bedraagt 116 dollar per maand. In Groot-Brittannië is dat minder dan de helft. En terwijl de Amerikanen in recordaantallen hun dure kabelpakketten opzeggen en zo geld vrijmaken voor streaming, lijken Europeanen veel meer gehecht te zijn aan hun tv-abonnementen. Ook in Nederland, hoewel een groeiende groep overweegt z’n abonnement op te zeggen.

Disney, de grootste studio in Hollywood, heeft zijn activiteiten in Azië uitgebreid. Het lanceerde onlangs Disney+ in Hongkong, Taiwan en Zuid-Korea (het decor van Squid Game, de megahit van Netflix in 2021). Peacock, het streamingplatform van NBCUniversal (onderdeel van het kabelimperium Comcast) is net begonnen met de uitrol in Europa. Dat geldt ook voor HBO Max, onderdeel van WarnerMedia. Discovery+ is onlangs van start gegaan in Brazilië, Canada en de Filippijnen.

Het komende jaar zullen de activiteiten verder worden uitgebreid. Disney+ plant lanceringen in Oost-Europa, het Midden-Oosten en Afrika. Paramount+, eigendom van Viacom/CBS, komt naar de grootste markten van Europa. HBO Max, dat enkele van Amerika’s meest waardevolle tv-series heeft van Game of Thrones tot Succession, wil z’n footprint in Europa ook uitbreiden.

Er zijn ook uitdagingen, zoals problemen met rechten. Sommige studio’s, zoals Disney, zetten al hun films en programma’s op hun eigen streamingdienst. Maar anderen hebben nog licentieverplichtingen tegenover verschillende distributeurs. HBO Max moet nog een lanceringsdatum aankondigen in enkele grote Europese landen, waaronder Groot-Brittannië. Daar zijn de rechten voor de populairste programma’s in handen van Sky, een satellietzender die eigendom is van Comcast.

Dat deze markten zich moeilijk laten veroveren, is een van de redenen waarom de streamingoorlog geleidelijk plaats lijkt te maken voor streamingallianties. Discovery en WarnerMedia hopen hun voorgestelde fusie in 2022 te voltooien om de strijd aan te kunnen gaan met Netflix. Comcast en ViacomCBS, wiens streamingplatformen Peacock en Paramount+ in Amerika met elkaar concurreren, hebben afgesproken internationaal samen te werken. Ze combineren hun aanbod in de streamingdienst SkyShowtime. Die zal in 2022 in Europa van start gaan.

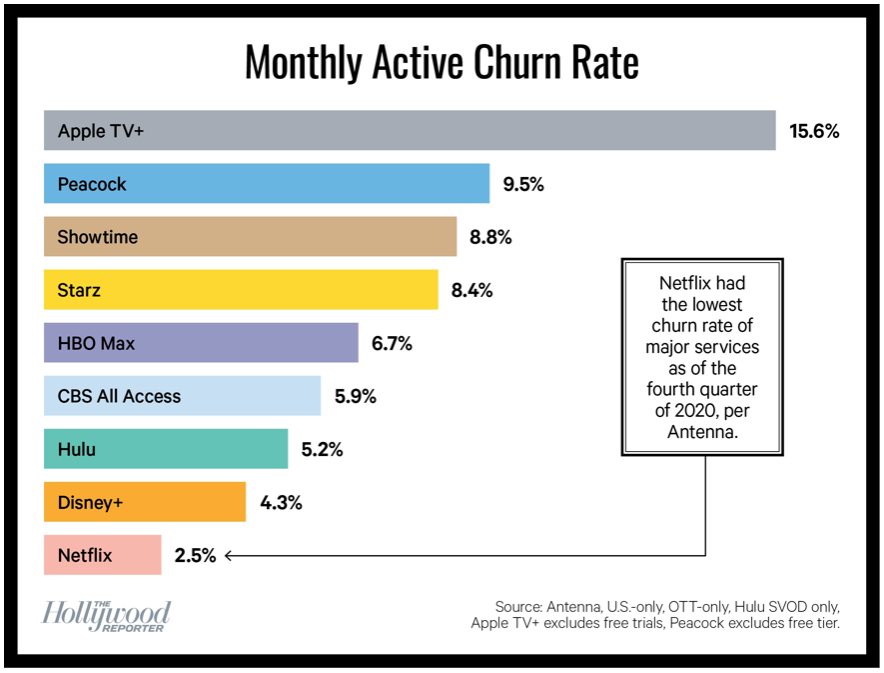

Nieuwe abonnees werven in nieuwe landen, is een enorme uitdaging voor de streamingplatformen. Die klanten vasthouden is misschien nog moeilijker. “De toonaangevende diensten geven veel geld uit aan klantenwerving en nieuwe content. Maar het is gemakkelijk voor mensen om zich aan te melden en te kijken wat ze willen, om vervolgens hun abonnement op te zeggen en door te gaan naar de volgende hit”, zegt Kevin Westcott van Deloitte. In de VS is de ‘churn rate’, het verloop in het klantenbestand, bij streamingdiensten 36%. Daarbij zijn er opvallende verschillen tussen de aanbieders. Netflix heeft in de VS een maandelijkse churn rate van maar 2,5%, bij Apple TV+ is dat 15,6% (zie grafiek hieronder).

De explosieve groei van streaming in het afgelopen anderhalf jaar heeft een enorme nieuwe markt gecreëerd voor de on demand-platformen. Alle grote spelers zijn op zoek naar manieren om meer marktaandeel te veroveren. Dat wordt misschien wel het grootste slagveld: wie kan het meest innoveren om het grootste publieksaandeel te veroveren. Bedrijven zoals Disney, Netflix, Amazon en Apple zijn zich ervan bewust dat consumenten geen enorme bedragen zullen willen uitgeven aan al hun abonnementen. Ze zullen waarschijnlijk inzetten op een ‘vangnetdienst’ zoals Amazon Prime, dat meer biedt dan alleen videocontent.

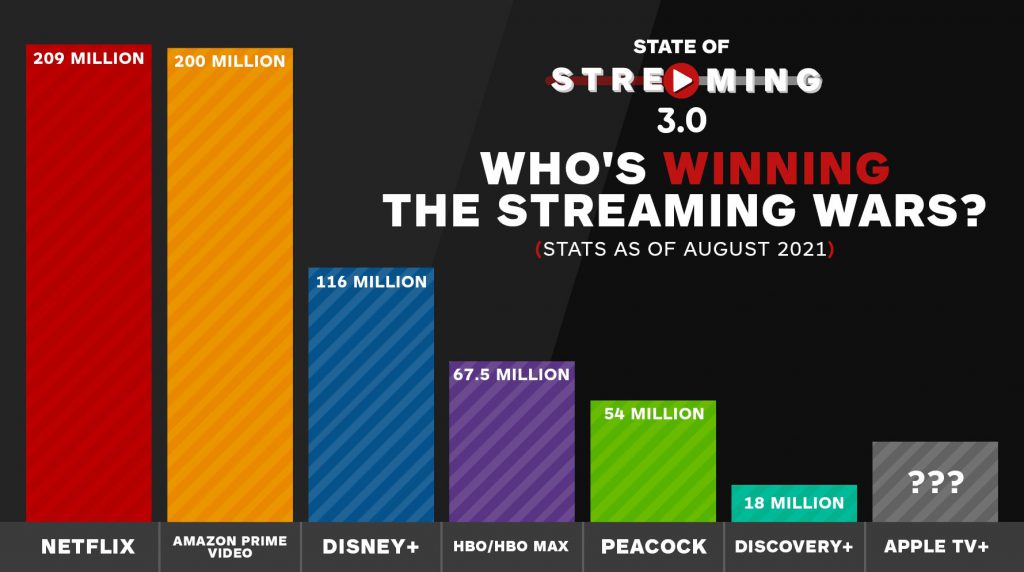

In de industrie wordt het bereiken van een markt van 200 miljoen wereldwijde abonnees gezien als benchmark. Amazon Prime heeft dat doel al bereikt. Disney+ mikt op 260 miljoen abonnees in 2024, wat in combinatie met Hulu (eigendom van Disney) zou neerkomen op een totaal publiek van bijna 300 miljoen. Als platformen dat willen bereiken, zullen ze ervoor moeten zorgen dat ze innovatieve en kwalitatief hoogstaande inhoud blijven aanbieden en tegelijkertijd een trouwe kijkersbasis houden.

Welke les die we uit dit alles kunnen trekken? Innovatie lijkt het belangrijkste slagveld te zijn in de komende streamingoorlog. Bedrijven moeten bereid zijn risico’s te nemen om hun concurrentievoordeel veilig te stellen. Dat geldt niet alleen voor hun content, maar ook voor prijsstrategie en abonnementsmodellen.

In bijna elke sector die iets soortgelijks heeft meegemaakt als de streamingoorlog – of het nu gaat om mobiele telefoons of print – zullen een paar grote partijen de markt gaan domineren. Op dit moment is Netflix nog verre van dood. Disney, Apple en Amazon lijken sterke mededingers dankzij hun enorme financiële middelen. De andere ‘strijders’ staan voor een uitdaging, maar geen onoverkomelijke. Het zal boeiend zijn om te zien hoe het slagveld er uitziet als de rook is opgetrokken.

Vertrouwt de mediasector op het trusted web?

De uitzendrechten van sport en het Amazon-effect

Jongeren en de media: het dilemma van de 3 B’s

Pluriformiteit in de Nederlandse media-industrie vs Big Tech?

De mediasector als ondergeschoven kindje in de verkiezingsstrijd

De privacyoorlog tussen Apple en Facebook raakt ook de media

Het tijdperk van de synthetic media: fake of feit?

Hyperautomation in de media-industrie

Wat wil je eerst horen: het goede of het slechte nieuws?